A Contabilidade Gerencial é uma importante ferramenta de controle na geração de informações que auxiliem o processo decisório. Ao longo da história, a Contabilidade Gerencial passou por fases que foram incorporando cada vez mais elementos para prestar informações mais precisas e abrangentes aos decisores da organização: De simples informações históricas passou-se a apresentar o orçamento e custos da empresa, passando a utilizar sistemas de informação automatizados, incorporando as estratégias e os projetos ao seu escopo. Mais recentemente a gestão de valor da empresa também foi um alvo incorporado à contabilidade gerencial.

Um Sistema de Controle Gerencial é mais que uma ferramenta de controle: É um processo com o qual os gerentes asseguram que os recursos necessários à organização sejam obtidos e utilizados eficiente e eficazmente no cumprimento dos objetivos da organização (ANTHONY e GOVINDARAJAN, 2008). Este processo se desdobra em rotinas e procedimentos formais, baseadas na contabilidade gerencial, que mantém ou alteram padrões da atividade organizacional, visando garantir o alcance de suas estratégias. Os componentes básicos deste processo são os seguintes:

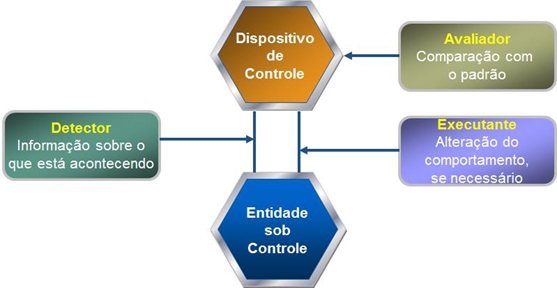

- Dispositivo de Controle: Componente que gerencia o comportamento da entidade sob controle como, por exemplo, um sistema de medição de desempenho de determinado processo.

- Entidade sob Controle: Unidade administrativa, projeto ou processo que é alvo do controle.

- Detector: É uma informação, geralmente sob a forma de relatório, que aponta o que está acontecendo na organização, e que reage a determinadas situações que estejam ocorrendo dentro da entidade sob controle. Esta informação deve ser comunicada ao componente avaliador.

- Avaliador: Componente que compara os dados recebidos do detector com padrões ou condições desejadas que derivem de uma estratégia implementada. Em caso da comparação apontar para um desvio, o avaliador mostra ao componente executante a necessidade de alterar o comportamento da entidade sob controle.

- Executante: É o componente que altera o comportamento da entidade sob controle quando o componente avaliador indica a necessidade de alteração.

- Toda a comunicação entre os diversos componentes do sistema de controle gerencial é feita através do dispositivo de controle.

Para exemplificar cada componente do sistema de controle gerencial com um modelo simples, podemos imaginar que se deseja controlar o processo de vendas de uma empresa. Neste caso os componentes serão:

- Dispositivo de controle: Indicadores do sistema de medição das vendas;

- Entidades sob controle: O Processo de vendas, e a equipe de vendas da empresa;

- Detector: O relatório mensal de “leads” (dicas de possíveis vendas); de visitas aos clientes; e de pedidos efetivos dos clientes, vendidos e entregues;

- Avaliador: A Controladoria da empresa que compara a previsão de vendas realizada durante a elaboração do planejamento estratégico da empresa com as reais vendas de cada mês;

- Executante: Gerente de Vendas, responsável pela equipe, e que tem o poder de alterar o seu comportamento em caso de desvios negativos acentuados entre o realizado e o previsto.

Instrutor Walter Gassenferth

Consultor associado da LCM Treinamento Empresarial